Investeering on vara või objekt, mis on ostetud lootuses, et tulevikus toob see tulu. Majanduslikus mõttes on investeering vara, mis on mitte tarbimise eesmärgiga ostetud, vaid lootusega, et tulevikus hakkab ta ise kasumit tooma. Rahanduse mõistes on investeerimine finantsvara, mis on soetatud selleks, et sellelt tulu teenida.

Investeerimine on tähtis finantsvabaduse saavutamisel ja endale majanduslikult kindlustatud tuleviku tagamisel. Raha kulutamine, säästmine, kogumine ja hoiustamine ei tee rikkamaks. Rikkamaks saab vaid investeerides raha sinna, kus raha saab toota raha.

Kui säästmine on passiivne raha kogumine, siis investeerimine keskendub raha teenimisele ehk tootlusele, võttes selleks oluliselt kõrgemaid riske.

Investeerimisest võib rääkida ka inimese enesearengu kontekstis – investeeringud haridusse, tervisesse jm. Need tegevused on tavaliselt orienteeritud tulevikku, näiteks, inimene omandab kõrgharidust eesmärgiga saada tulevikus head tööd. Finantsinvesteeringutest rääkides on loogika tegelikult sama – planeeri täna oma finantstulevikku, et vanaduspõlves paremini elada.

Finantsvabaduse tasemed ja passiivne sissetulek

Raamatutest ja internetist võib leida erinevaid variante finantsvabaduse tasemetest. Siin on välja toodud kõige lihtsam kolme tasemega skeem:

- I tase – passiivne sissetulek on suurem kui sinu püsikulud

- II tase – passiivne sissetulek on suurem kui kõik sinu kulud

- III tase – passiivne sissetulek on kaks korda suurem kui kõik kulud

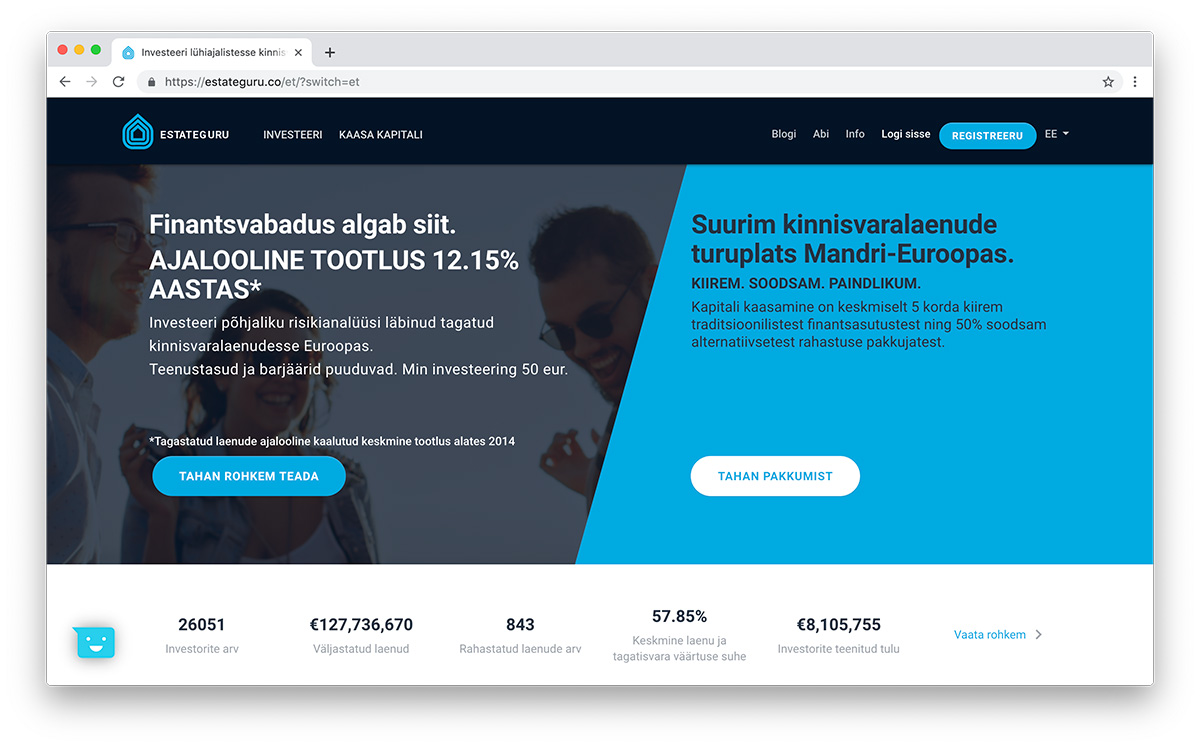

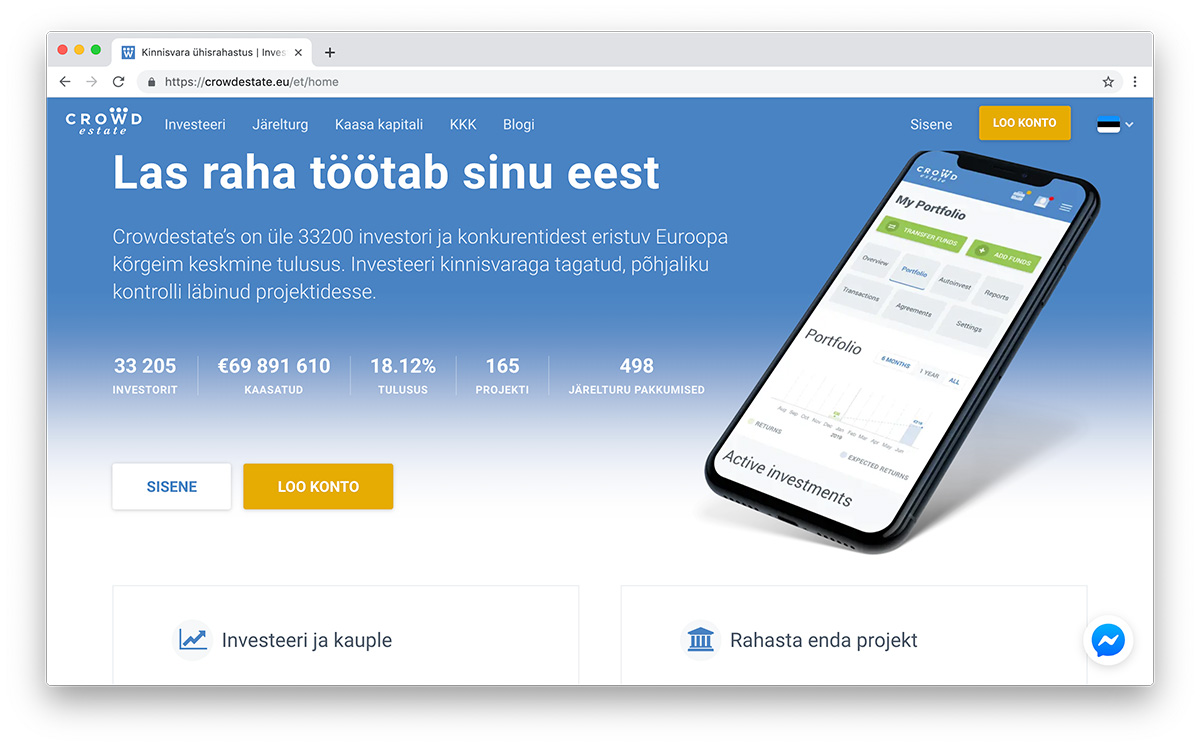

Passiivne sissetulek on sissetulek, mille saamiseks ei tee sina aktiivset tööd (nt palgatööd). Raha käib sinu eest tööl. Passiivne rahavoog võib tekkida erineval viisil – investeerimine, intressitulu, üür, dividendid jm. Loe, kuidas teenida passiivset tulu ühisrahastusega.

Rikkuse viis astet

Finantsaabits kirjutab, et inimeste rikkuse hindamiseks on mõned finantsnõustajad kasutusele võtnud järgmise viieastmelise skaala:

- ESIMENE ASTE. Inimese sissetulek võimaldab hoida praegust elujärge soovitud tasemel ja säästa küllalt raha pikaajalisteks eesmärkideks.

- TEINE ASTE. Inimene on suutnud säästa nii suure summa, et selle investeerimisest saadav tulu katab ka säästmisvajadused. See tähendab, et võib säästmise lõpetada ja selle võrra suurendada kulutusi.

- KOLMAS ASTE. Inimene on kogunud nii palju raha, et selle investeeringutelt saadav tulu katab kõik vajalikud väljaminekud nii praegu kui tulevikus. Inimene saab valida, kas jätkata töötegemist või mitte.

- NELJAS ASTE. Inimene võib märkimisväärselt suurendada oma jooksvaid kulutusi. Kasvatab säästusi edasi, sest ta ei suuda kogu oma kapitali juurdekasvu ära kulutada.

- VIIES ASTE. Inimesel on nii palju raha, et ta ei suuda seda parimagi tahtmise korral kunagi use ära kulutada.