Viimaste aastakümnete jooksul toimunud kiire tehnoloogiline ja informatsiooniline areng on aidanud kaasa uute rahastamisvõimaluste tekkimisele. Ühisrahastamine on projekt, kus vajalik summa kogutakse kokku paljudelt inimestelt väikeste summade kaupa. Traditsiooniliste finantsasutuste poolt pakutavate toodetega võrreldes on ühisrahastuse tingimused paindlikumad ning soodsamad, võimaldades rahale kiirema, lihtsama ja potentsiaalselt ka odavama ligipääsu.

Ühisrahastus e. crowdfunding

Ühisrahastus (crowdfunding) on viimastel aastatel Eestis suurt populaarsust kogunud. Ühisrahastus on finantseerimise viis, kus äriühingud või füüsilised isikud koguvad oma projektide elluviimiseks raha. Investoriteks on palju erinevaid inimesi, kes investeerivad raha väikeste summade kaupa. Ühisrahastus on täiendav või alternatiivne võimalus finantsturul, mis ühendab ebatraditsioonilised investorid ja uut tüüpi äriinglid.

Ühisrahastamisega on lihtne algust teha, kuna see toimib läbi internetipõhiste platvormide. Rahastuse taotleja peab kirjeldama oma äriprojekti ja määrama kindla ajavahemiku, mis ajaga soovib raha kokku saada. Projekti raha paigutajate ehk investeerijate eesmärk on vastutasuks teenida investeeringutelt tulu, sh näiteks intressitulu või osaleda kasumijagamisel.

Ühisrahastus soodustab algajatel investoritel sisenemist investeerimismaailma, kuna võimaldab raha paigutada väikeste summade kaupa. Alustaval investoril ei teki antud olukorras suuri riske ega hirmu projekti ebaõnnestumise korral või vale investeerimisotsuse tegemise tõttu suurt summat kaotada. Ühisrahastus on suurepärane vahend mitte ainult kapitali kogumiseks, vaid ka investeerimise õppimiseks.

Ühisrahastuse liigid

1. Finantstulu mitte pakkuv

Esimeste ühisrahastamise tüüpidena on tekkinud annetuste põhine ja preemiapõhine ühisrahastamine. Annetatud kapitali puhul ei soovi investeerimisobjekti raha paigutanud isik saada midagi vastutasuks ja annetatud kapitali ei maksta tagasi. Sarnane ühisrahastamismeetod on hüvitispõhine ühisrahastamine, kus paigutatud rahaliste vahendite eest pakuti hüvitist, näiteks tasuta toodete, allahindluse, huvipakkuva hüvise näol.

Ettevõtja võib kasutada kirjeldatud mudelit eelmüügi võimalusena, pakkudes rahastajatele saada toode esimesena. Taoliste projektide rahastamisel on investor huvitatud mitte finantstulust, vaid heaolutunde saamisest ja ühiskondlikust kaasaaitamisest. Eestis on taoliseks platvormiks Hooandja.

2. Finantstulu pakkuv

Finantstulu toovate projektide mudeleid on kaht tüüpi ja need jagunevad omakapitali põhiseks ja laenupõhiseks ühisrahastamiseks. Omakapitalipõhise ühisrahastamise korral pakub kapitali vajav ettevõte investeerimisvõimalust omakapitali ning pakkudes vastutasuks investorile osalust või osa investeerimisobjekti tulust.

Laenupõhise ühisrahastamise puhul küsib rahastuse taotleja ühisrahastusplatvormi kaudu laenu avaliku pakkumise abil. Sellise mudeli korral on rahastuse taotleja kohustatud tasuma laenu tagasi teatud kuupäevaks koos intressidega Laenupõhise ühisrahastamise puhul on investori jaoks oluline investeerimisobjekti sisu. Lisaks finantstulu teenimise võimalusele võib mõlema mudeli puhul tuua ühise joonena välja, et rahastamisviis sobib väikestele ja iduettevõtetele.

Aktiivne või passiivne investor

Kas olla pigem passiivne või aktiivne investor, see oleneb sellest, kui palju aega te soovite oma investeeringute haldamiseks kulutada (või siis investeerida). Passiivsed investorid seadistavad automatiseeritud portfellid ja naudivad pigem turu keskmisi tootlusi. Isegi teenitud intressid reinvesteeritakse. Kindlasti ei ole see halb variant, kuna vahel arvutid suudavad isegi efektiivsemalt raha ringluses hoida – nt investeerivad vaba raha kohe, kui see tekib portfelli.

Aktiivsed investorid soovivad ise toimetada, mis sobib ka väga hästi investeerimise õppimiseks. Käsitsi valitakse laenud ja projektid, millesse investeeritakse. Rohkem süvenetakse andmetesse ja otsitakse järelturult põnevaid pakkumisi. Investeerimise strateegia võib olla ka mõlemad – passiivne ja aktiivne. Mingi osa investeerid passiivselt, teise osaga toimetatakse aktiivsemalt.

Automaatiseeritud portfellide kohta saate lugeda: Bondora Go & Grow ja Mintos Invest & Access.

Ühisrahastusplatvormid

Ühisrahastusplatvorm on investori jaoks keskkond, mille abil on võimalik investeerida huvi pakkuvasse investeerimisobjekti. See ühendab finantseeringu vajajat ja rahastajaid. Ühisrahastamine muudab investeeringud kättesaadavaks, sest on võimalik paigutada raha eri investeerimisobjektidesse väikeste summade kaupa, mille populaarsuse kasvule aitab kaasa lubadus kohati teenida üsna kõrget tulusust, kuid ei tohiks unustada, et sellega võib kaasneda investeeringu kõrgem risk. Ülevaade erinevatest ühisrahastusplatvormidest.

Eesti ühisrahastuspaltvormid

- Bulkestate

- Bondora

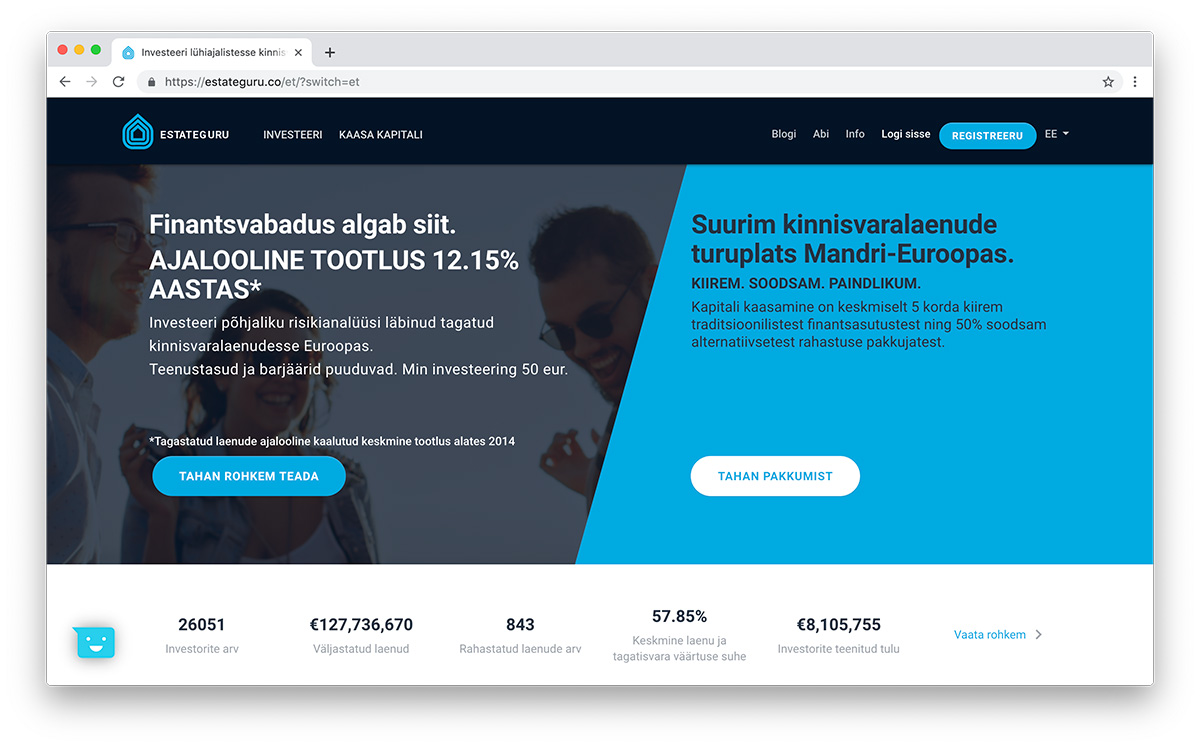

- EstateGuru

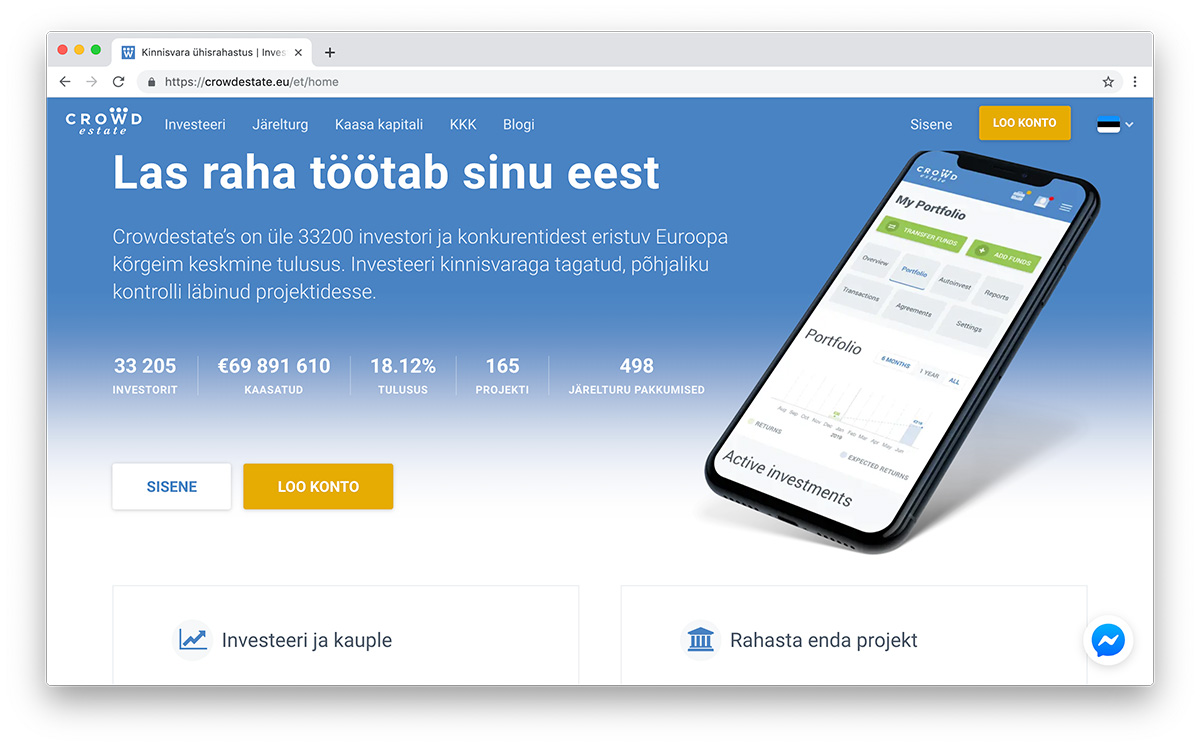

- Crowdestate

- Monestro

- Kuetzal

- Omaraha

- Envestio

- IUVO Group

- Fanvestory

- Investly

Buyback – tagasiostu garantii

Enamik ühisrahastusplatvorme pakuvad buyback-garantii. Aga tagasiostugarantii ei ole ainuke viis riskide minimeerimiseks. Soovitame teil tekitada mitmekesine investeeringute portfell ning jaotada kapital paljude laenude vahel. Portfelli hajutamine võimaldab teil riski minimeerida ja isegi kui üks laen jääb tagasi maksmata, saate teistelt investeeringutelt tulu sellest hoolimata.

Kinnisvara ühisrahastus

Investeerides kinnisvara ühisrahastusse saavad väikeinvestorid oma rahad ühendada ning osaleda kinnisvaraprojektides, mida nad üksi osta ei jõuaks. Investeerimine kinnisvarasse ühisrahastamise kaudu köidab investoreid, sest alustada võib väikse summaga ning võimalik on teenida suurt tulusust.

Ühisrahastuse mõisted

Netokasum – arvutatakse järgmise valemiga: konto väärtus – sissemaksed + väljamaksed.

Portfelli väärtus – kogu laenuportfelli tulevaste maksete prognoositav koguväärtus.